受到虛擬貨幣挖礦需求減退, 4G 到 5G 的過渡期, 中美貿易摩擦升級, 及半導體下行周期開始的宏觀因素波及, 全球主要半導體公司的業績在未來兩季的業績展望不盡人意. 受美國加強半導體出口管制及行業放緩影響, 主要美國半導體設備下滑明顯.

最新一個財務季度全球主要計算晶片廠商營業收入同比均實現增長, 凈利潤受數據中心 (IDC) 需求推動, 與去年同期相比表現強勁, 但未來三個月增長或呈現收縮. 展望下一財務年度, 主要雲端資本開支合計值增速將放緩, 各計算晶片廠收入增長減慢, 盈利增速大幅下降.

輝達由於業績不如預期和對下一財務季度指引的不樂觀, 公司股價在自今年高點以來已經腰斬. AMD 自 2017 年下半年以來市場表現良好, 受 Intel 14nm 缺貨及 10nm CPU 延遲影響, 獲得了眾多投資者青睞, 在股價受下行周期及三季度業績不達預期影響後有所反彈.

Intel 受益於北美 IDC 業務的驅動, 在 2018 年前三季度交出了不錯的業績. 受到行業下行周期影響, 4Q18 及 1Q19 收入增速將逐季度放緩. 我們認為 Intel CPU 的持續缺貨也直接導致了記憶體需求不旺, 但公司表示已經積極調整產能布局, 有望在明年得到解決.

輝達 3QFY19 業績不如預期, 受虛擬貨幣挖礦需求減退的影響, 二手礦卡充斥市場, 下游庫存問題凸顯, 公司收入占比最大的遊戲業務環比倒退 2%. IDC 方面收入同比增速已從去年的三位數高成長放緩至 58%, 反映 IDC 對 GPU 需求增長不如先前樂觀.

市調認為 2019 年全球智能手機將會呈現增長趨勢, 雖然增速目前難以確定, 這同高通公司的預測趨勢類似. 而增長的主要推動力是 5G 網絡的應用, 5G 產品將於 2019 年出貨, 2019 下半年 5G 行動網絡將會在全球開啟商用, 屆時手機市場將有望迎來換機潮.

三星, 華為, 小米, LG, 聯想等品牌都有折疊手機產品計劃, 但2019 年出貨量有限. 手機出貨量的下滑在預料之中, 也降低了市場對射頻半導體公司業績的預期. 3Q18 多家公司季報顯示, 單季度各公司業績超過市場預期, 但對未來 3~6 個月都相對保守.

高通於近期公告 EPS 超過預期但同比下滑, 原因是中國客戶對晶片的需求較強, 同時 ASP 超過預期. 未來除了 iPhone 基帶訂單轉移, 中國預計需求將減弱; 另外射頻前端產品在 iPhone 的份額也在下滑. 由於財測調降加上市場低迷, 公司股價近期出現下滑.

聯發科財測偏弱但符合市場預期, 主要因為第四季度智慧手機晶片需求前景依然趨於謹慎.但受智慧手機晶片獲利提升影響, 毛利仍然維持在較高位置. 由於財測符合市場預期, 經歷了上個季度的股價下滑後, 公司股價近期成震蕩走勢.

從全球主要晶圓代工廠商的業績情況來看, 2018 Q3 台積電等擁有先進制程的廠商收入 YoY 實現低個位數增長; 凈利潤受折舊或先進制程產能利用率不足拖累略有下滑. 專注於特種工藝的 8 吋廠商世界先進及大陸華虹表現較為搶眼, 收入凈利潤 QoQ 均有明顯提升.

聯電由於 Q3 表現平淡及財測的悲觀, 導致股價大幅下挫, 近期有所反彈. 台積電方面同樣受到宏觀因素影響, 9 月後開始股價下行, 直至近一個月略才有轉好. 展望 2019 年除台積電壟斷先進制程的廠商將獲益於 7nm 產能占比提升外, 其餘公司均將受到半導體行業下行周期影響.

受虛擬貨幣挖礦芯片庫存及手機傳統淡季影響, 台積電 2019 年 Q1 公司營收 QoQ 恐將出現倒退. 目前公司 7nm 工藝平台客戶流片進展順利, 明年流片量有望增至三位數以上, 客戶數量進一步上升. 其壟斷地位在下行周期內仍然可以鎖定部分收益增長.

Q3 聯電 12 吋產能利用率不佳業績差強人意, 並帶來較為悲觀的業績展望, 其中 Q4 出貨量下降 4%~5%, 平均銷售單價下降 4%~5%. 根據市場預期, 聯電 4Q18 及 1Q19 的收入將會出現倒退, 毛利率及凈利率也將分別下降 3% 左右.

本季 DRAM 記憶體廠商業績實現了 QoQ 強勁增長, 如海力士, 美光; 三星收入增速雖被消費電子及手機業務稀釋, 但 DRAM 業務景氣仍然使其凈利潤實現雙位數增長, WD 主要產品為 NAND Flash, 其價格的持續下跌導致公司收入 QoQ 已經出現倒退.

展望明年由於半導體行業進入下行周期, 各大雲端廠商資本開支增速明顯放緩, 需求端的疲軟導致各企業業績展望轉差. 市場預期海力士, 美光收入開始出現倒退, 利潤率也相應受到侵蝕. 三星由於業務線豐富, 仍有望實現低個位數增長, 但凈利潤不及往年.

根據市場預期美光未來兩財務季度公司營收增長將逐漸放緩至個位數, 公司利潤率也將相應下滑 8 個百分點左右. 因中美貿易摩擦持續升級加之對行業悲觀情緒充分反映, 目前公司股價下行處於歷史較低水平. (操作南亞科可參考美光的股價走勢)

根據市場預估海力士 Q2 19 公司營收 QoQ 將基本持平, 但凈利率下滑至 40% 以下! 雖然海力士受國際貿易摩擦的影響較小, 但中國反壟斷調查是否成立依然對公司業績預期帶來了不確定因素. 目前公司股價同樣處於歷史較低水平.

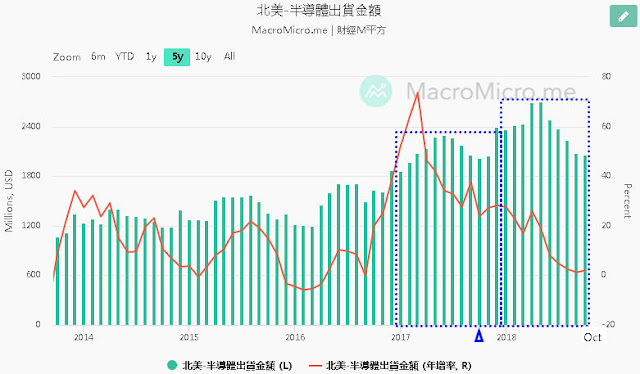

10 月北美半導體設備制造商出貨額為 20.6 億美元 QoQ 增長 2%, 增速較前幾個月的雙位數大幅下滑, 今年下半年以來北美半導體設備制造商出貨量持續處於低增長水平, 行業逐步進入下行周期. 中國半導體市場增速依然較快最近半年 QoQ 保持在 20%以上.

世界最大半導體生產設備製造商應用材料公司 (Applied Materials) 證實, 半導體產業景氣確實已趨緩, 但預期這波景氣趨緩程度會比以往溫和, 持續時間也比較短. 全球半導體微影技術領導廠商艾司摩爾 (ASML) 則預估 2018年 Q4 營收仍可成長.

日本矽晶圓大廠 SUMCO 本季得益於需求強勁及價格回升, 加上日元貶值實現營業利潤超出預期. 根據 SUMCO 預計由於 Logic 和 CIS 需求將保持強勁, 中期看 12 吋片需求將繼續堅挺, 價格有望繼續回升; 由於汽車等的應用 8 吋片需求將保持穩定增長.

信越與勝高看法雷同, 雖然記憶體方面因為客戶的延遲增速有所放緩, 但是中期仍然穩健, 另外來自 Logic/CIS的需求強勁, 12 吋價格未來仍會持續走高. 世創 (Siltronic AG) 總部位於歐洲, 全球市佔僅次於第三名的環球晶, 最近瑞士信貸也調高其評等.

最新一個財務季度全球主要計算晶片廠商營業收入同比均實現增長, 凈利潤受數據中心 (IDC) 需求推動, 與去年同期相比表現強勁, 但未來三個月增長或呈現收縮. 展望下一財務年度, 主要雲端資本開支合計值增速將放緩, 各計算晶片廠收入增長減慢, 盈利增速大幅下降.

輝達由於業績不如預期和對下一財務季度指引的不樂觀, 公司股價在自今年高點以來已經腰斬. AMD 自 2017 年下半年以來市場表現良好, 受 Intel 14nm 缺貨及 10nm CPU 延遲影響, 獲得了眾多投資者青睞, 在股價受下行周期及三季度業績不達預期影響後有所反彈.

Intel 受益於北美 IDC 業務的驅動, 在 2018 年前三季度交出了不錯的業績. 受到行業下行周期影響, 4Q18 及 1Q19 收入增速將逐季度放緩. 我們認為 Intel CPU 的持續缺貨也直接導致了記憶體需求不旺, 但公司表示已經積極調整產能布局, 有望在明年得到解決.

輝達 3QFY19 業績不如預期, 受虛擬貨幣挖礦需求減退的影響, 二手礦卡充斥市場, 下游庫存問題凸顯, 公司收入占比最大的遊戲業務環比倒退 2%. IDC 方面收入同比增速已從去年的三位數高成長放緩至 58%, 反映 IDC 對 GPU 需求增長不如先前樂觀.

市調認為 2019 年全球智能手機將會呈現增長趨勢, 雖然增速目前難以確定, 這同高通公司的預測趨勢類似. 而增長的主要推動力是 5G 網絡的應用, 5G 產品將於 2019 年出貨, 2019 下半年 5G 行動網絡將會在全球開啟商用, 屆時手機市場將有望迎來換機潮.

三星, 華為, 小米, LG, 聯想等品牌都有折疊手機產品計劃, 但2019 年出貨量有限. 手機出貨量的下滑在預料之中, 也降低了市場對射頻半導體公司業績的預期. 3Q18 多家公司季報顯示, 單季度各公司業績超過市場預期, 但對未來 3~6 個月都相對保守.

高通於近期公告 EPS 超過預期但同比下滑, 原因是中國客戶對晶片的需求較強, 同時 ASP 超過預期. 未來除了 iPhone 基帶訂單轉移, 中國預計需求將減弱; 另外射頻前端產品在 iPhone 的份額也在下滑. 由於財測調降加上市場低迷, 公司股價近期出現下滑.

聯發科財測偏弱但符合市場預期, 主要因為第四季度智慧手機晶片需求前景依然趨於謹慎.但受智慧手機晶片獲利提升影響, 毛利仍然維持在較高位置. 由於財測符合市場預期, 經歷了上個季度的股價下滑後, 公司股價近期成震蕩走勢.

從全球主要晶圓代工廠商的業績情況來看, 2018 Q3 台積電等擁有先進制程的廠商收入 YoY 實現低個位數增長; 凈利潤受折舊或先進制程產能利用率不足拖累略有下滑. 專注於特種工藝的 8 吋廠商世界先進及大陸華虹表現較為搶眼, 收入凈利潤 QoQ 均有明顯提升.

聯電由於 Q3 表現平淡及財測的悲觀, 導致股價大幅下挫, 近期有所反彈. 台積電方面同樣受到宏觀因素影響, 9 月後開始股價下行, 直至近一個月略才有轉好. 展望 2019 年除台積電壟斷先進制程的廠商將獲益於 7nm 產能占比提升外, 其餘公司均將受到半導體行業下行周期影響.

受虛擬貨幣挖礦芯片庫存及手機傳統淡季影響, 台積電 2019 年 Q1 公司營收 QoQ 恐將出現倒退. 目前公司 7nm 工藝平台客戶流片進展順利, 明年流片量有望增至三位數以上, 客戶數量進一步上升. 其壟斷地位在下行周期內仍然可以鎖定部分收益增長.

Q3 聯電 12 吋產能利用率不佳業績差強人意, 並帶來較為悲觀的業績展望, 其中 Q4 出貨量下降 4%~5%, 平均銷售單價下降 4%~5%. 根據市場預期, 聯電 4Q18 及 1Q19 的收入將會出現倒退, 毛利率及凈利率也將分別下降 3% 左右.

本季 DRAM 記憶體廠商業績實現了 QoQ 強勁增長, 如海力士, 美光; 三星收入增速雖被消費電子及手機業務稀釋, 但 DRAM 業務景氣仍然使其凈利潤實現雙位數增長, WD 主要產品為 NAND Flash, 其價格的持續下跌導致公司收入 QoQ 已經出現倒退.

展望明年由於半導體行業進入下行周期, 各大雲端廠商資本開支增速明顯放緩, 需求端的疲軟導致各企業業績展望轉差. 市場預期海力士, 美光收入開始出現倒退, 利潤率也相應受到侵蝕. 三星由於業務線豐富, 仍有望實現低個位數增長, 但凈利潤不及往年.

根據市場預期美光未來兩財務季度公司營收增長將逐漸放緩至個位數, 公司利潤率也將相應下滑 8 個百分點左右. 因中美貿易摩擦持續升級加之對行業悲觀情緒充分反映, 目前公司股價下行處於歷史較低水平. (操作南亞科可參考美光的股價走勢)

根據市場預估海力士 Q2 19 公司營收 QoQ 將基本持平, 但凈利率下滑至 40% 以下! 雖然海力士受國際貿易摩擦的影響較小, 但中國反壟斷調查是否成立依然對公司業績預期帶來了不確定因素. 目前公司股價同樣處於歷史較低水平.

10 月北美半導體設備制造商出貨額為 20.6 億美元 QoQ 增長 2%, 增速較前幾個月的雙位數大幅下滑, 今年下半年以來北美半導體設備制造商出貨量持續處於低增長水平, 行業逐步進入下行周期. 中國半導體市場增速依然較快最近半年 QoQ 保持在 20%以上.

世界最大半導體生產設備製造商應用材料公司 (Applied Materials) 證實, 半導體產業景氣確實已趨緩, 但預期這波景氣趨緩程度會比以往溫和, 持續時間也比較短. 全球半導體微影技術領導廠商艾司摩爾 (ASML) 則預估 2018年 Q4 營收仍可成長.

日本矽晶圓大廠 SUMCO 本季得益於需求強勁及價格回升, 加上日元貶值實現營業利潤超出預期. 根據 SUMCO 預計由於 Logic 和 CIS 需求將保持強勁, 中期看 12 吋片需求將繼續堅挺, 價格有望繼續回升; 由於汽車等的應用 8 吋片需求將保持穩定增長.

信越與勝高看法雷同, 雖然記憶體方面因為客戶的延遲增速有所放緩, 但是中期仍然穩健, 另外來自 Logic/CIS的需求強勁, 12 吋價格未來仍會持續走高. 世創 (Siltronic AG) 總部位於歐洲, 全球市佔僅次於第三名的環球晶, 最近瑞士信貸也調高其評等.

留言

張貼留言