受宏觀經濟影響 2019 Q1 業績預計減 21.8%! 台積電預測今年全球半導體市場 (不含記憶體) 將會有 1% 的增長, 而代工廠將可能面臨持平的可能. 通路庫存預計將在年中消化完畢, 預計毛利率將會在 19H2 進行增長.

18Q4 7nm 營收占比 23%, 對比去年同期 10nm 營收占比 25%, 下降了 2 個百分點. 高階智慧手機銷量不及預期以及數位貨幣需求減弱, 使得 10nm 業績持續度較差, 16nm/20nm 至今在公司營收中仍有較大比例.

從台積電 18Q4 的營收情況來看, 我們發現全球消費電子市場進入了疲軟期, 通訊行業占比在則是 到了近年最高, 整年下來通訊行業仍然是台積電收入中占比最大的領域達到 56%, 相較 2017 年有著 1%的增長.

台積電客戶群遍布全球, 在歐美與亞太等主要地區均有涉及, 2018 全年北美市場仍是公司最大客戶群占比 62%, 比起 2017 相比下降 4%; 亞太地區份額不斷攀升至 33%, 其中大陸市場占 17%, 日本占 5%.

台積電供應商中以 應材, ASML, LAM 占比最高. 與 17Q2 時結構相比 ASML 憑借在 EUV 上的絕對壟斷優勢一舉進入台積電供應商前三. 除了半導體設備廠商外, 其餘供應商的整體占比較小且分散, 變動也較大.

下游客戶主要是晶片設計廠商, 以蘋果, 華為, 聯發科和高通為主. 18Q4 華為對於台積電的貢獻已經來到了第二位! 排名前四的廠商均為手機晶片廠商, 其對台積電先進制程的投片影響巨大. 其餘客戶則相對分散.

賽靈思 (Xilinx) Q1 指引中值高於市場預期, 帶動費半暴漲, 在於此前四季度板塊下跌中機構真實預期持續修正, 機構真實預期可能與彭博一致預期存在差異, 且大部分公司預期修正幅度可能過大, 導致財報出後反而 "超預期".

FPGA 大廠賽靈思主要受益 5G, 數據中心兩大驅動, Q4 及 Q1 指引均超出市場預期. 韓國, 中國以及美國的 5G 部署, 通信業務營收同比大幅增長 41%! 隨著光學與資料中心互連應用的發展, 有線業務也逐年增長.

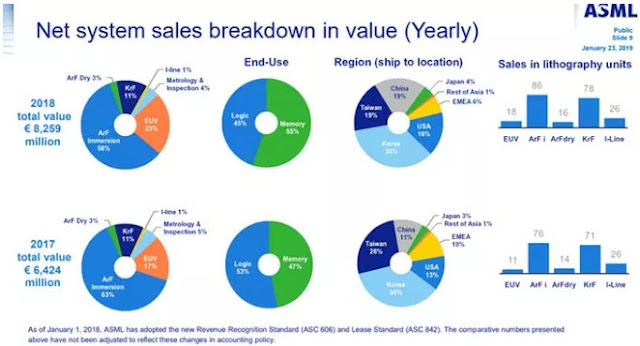

光刻機龍頭 ASML 2018 營收成績雖不如市場分析師的預期, 但仍舊創下歷史新高紀錄. 由於 18Q4 相關市場冷淡, 有部分客戶已經將 19H1 採購的系統, 延遲到 H2 交貨, 因此 H1 成長表現將較預期有所減少.

光刻機龍頭 ASML 2018 營收成績雖不如市場分析師的預期, 但仍舊創下歷史新高紀錄. 由於 18Q4 相關市場冷淡, 有部分客戶已經將 19H1 採購的系統, 延遲到 H2 交貨, 因此 H1 成長表現將較預期有所減少.

Q4 在中國的銷售下降是貿易戰緊張局勢的結果, 雲計算支出與記憶體價格下降也導致營收不如預期. Intel 也一直面臨 PC CPU 供應短缺的困境, 預計 19H2 供需問題將得到解決? 手機數據晶片的衰減也證實 iPhone 的窘境.

18Q4 7nm 營收占比 23%, 對比去年同期 10nm 營收占比 25%, 下降了 2 個百分點. 高階智慧手機銷量不及預期以及數位貨幣需求減弱, 使得 10nm 業績持續度較差, 16nm/20nm 至今在公司營收中仍有較大比例.

從台積電 18Q4 的營收情況來看, 我們發現全球消費電子市場進入了疲軟期, 通訊行業占比在則是 到了近年最高, 整年下來通訊行業仍然是台積電收入中占比最大的領域達到 56%, 相較 2017 年有著 1%的增長.

台積電客戶群遍布全球, 在歐美與亞太等主要地區均有涉及, 2018 全年北美市場仍是公司最大客戶群占比 62%, 比起 2017 相比下降 4%; 亞太地區份額不斷攀升至 33%, 其中大陸市場占 17%, 日本占 5%.

台積電供應商中以 應材, ASML, LAM 占比最高. 與 17Q2 時結構相比 ASML 憑借在 EUV 上的絕對壟斷優勢一舉進入台積電供應商前三. 除了半導體設備廠商外, 其餘供應商的整體占比較小且分散, 變動也較大.

下游客戶主要是晶片設計廠商, 以蘋果, 華為, 聯發科和高通為主. 18Q4 華為對於台積電的貢獻已經來到了第二位! 排名前四的廠商均為手機晶片廠商, 其對台積電先進制程的投片影響巨大. 其餘客戶則相對分散.

賽靈思 (Xilinx) Q1 指引中值高於市場預期, 帶動費半暴漲, 在於此前四季度板塊下跌中機構真實預期持續修正, 機構真實預期可能與彭博一致預期存在差異, 且大部分公司預期修正幅度可能過大, 導致財報出後反而 "超預期".

FPGA 大廠賽靈思主要受益 5G, 數據中心兩大驅動, Q4 及 Q1 指引均超出市場預期. 韓國, 中國以及美國的 5G 部署, 通信業務營收同比大幅增長 41%! 隨著光學與資料中心互連應用的發展, 有線業務也逐年增長.

Q4 在中國的銷售下降是貿易戰緊張局勢的結果, 雲計算支出與記憶體價格下降也導致營收不如預期. Intel 也一直面臨 PC CPU 供應短缺的困境, 預計 19H2 供需問題將得到解決? 手機數據晶片的衰減也證實 iPhone 的窘境.

回覆刪除2018 年台積電最大市場仍來自美國

https://finance.technews.tw/2019/02/23/tsmc-2018-market/