光纖模組市場可區分 (1) 電信市場: 下游應用者是運營商, 由網絡設備制造商先採購光纖模組, 整合後再賣給運營商客戶. (2) 數通市場: 下游應用者主要是互聯網服務商的數據中心, 由 IDC 直接認證採購.

數據中心內部互連產生的數據又稱東西向流量, 數據中心與用戶互連的數據又稱南北向流量. 數據中心分布式計算和大數據的應用大幅增加了伺服器間的流量交互, 導致東西向流量占據了主導份額.

相比傳統電信市場, 雲數據中心市場對光纖模組需求的差異主要體現在: 技術叠代快, 速率更高, 需求量更大. 雲數據中心流量增速, 網絡架構, 可靠性要求和機房環境與電信級網絡有所差異.

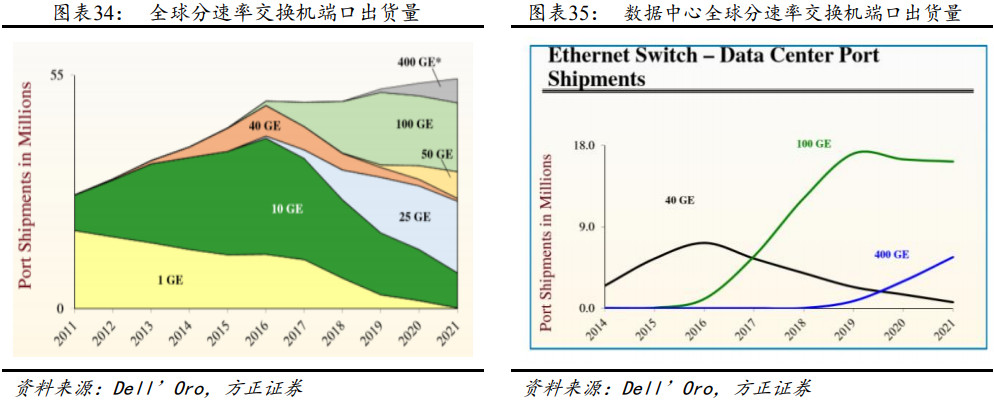

未來數據中心所有的出口數據都需經過內部的海量運算, 數據中心內部東西方向的流量占比提高, 隨著 AI 等應用的崛起數據中心架構將趨向扁平化. 因此雲數據中心將成為 400G 的主要推動者.

通過對不同封裝方式的對比分析, QSFP-DD 和 OSFP 有望成為主流. 技術路徑選擇的考量標準主要在於產業化進程和成本兩個方面, 成本主要從功耗, 材料成本, 端口密度, 兼容性, 維護等維度考量.

雲數據中心市場對伺服器, 交換器, 光纖模組的需求與日俱增, 數通商採購量逐漸占據主導份額. 隨雲數據中心建設規模不斷擴大, 數通市場將在現階段與未來成為光模塊市場的核心驅動力.

2019 預計數通商採購的光纖模組收入將達到 25 億美元, 占整體光纖模組市場規模的比例約為 63%. 預計至 2023 數通商採購的光纖模組收入將達到 56 億美元, 占比約為 75%. 2019~2023 CAGR 為 18%.

400G 晶片於 2018 年誕生, 預計 400G 光纖模組自 19H2 開始有一定出貨量, 自 2020 年之後出貨量迅速增長. Microsoft 數據顯示, 類 400G 光纖模組的市場份額將從 2019 年開始抬升, 隨後不斷增長.

光纖模組產業鏈存在上下游的資源壁壘, 解決上游晶片供應與取得下游大客戶訂單是贏得競爭的關鍵. DSP 方案的應用改變 400G 光纖模組晶片供應格局, 其主要供應商僅有 Inphi 和 Broadcom.

數據中心內部互連產生的數據又稱東西向流量, 數據中心與用戶互連的數據又稱南北向流量. 數據中心分布式計算和大數據的應用大幅增加了伺服器間的流量交互, 導致東西向流量占據了主導份額.

相比傳統電信市場, 雲數據中心市場對光纖模組需求的差異主要體現在: 技術叠代快, 速率更高, 需求量更大. 雲數據中心流量增速, 網絡架構, 可靠性要求和機房環境與電信級網絡有所差異.

未來數據中心所有的出口數據都需經過內部的海量運算, 數據中心內部東西方向的流量占比提高, 隨著 AI 等應用的崛起數據中心架構將趨向扁平化. 因此雲數據中心將成為 400G 的主要推動者.

通過對不同封裝方式的對比分析, QSFP-DD 和 OSFP 有望成為主流. 技術路徑選擇的考量標準主要在於產業化進程和成本兩個方面, 成本主要從功耗, 材料成本, 端口密度, 兼容性, 維護等維度考量.

雲數據中心市場對伺服器, 交換器, 光纖模組的需求與日俱增, 數通商採購量逐漸占據主導份額. 隨雲數據中心建設規模不斷擴大, 數通市場將在現階段與未來成為光模塊市場的核心驅動力.

2019 預計數通商採購的光纖模組收入將達到 25 億美元, 占整體光纖模組市場規模的比例約為 63%. 預計至 2023 數通商採購的光纖模組收入將達到 56 億美元, 占比約為 75%. 2019~2023 CAGR 為 18%.

400G 晶片於 2018 年誕生, 預計 400G 光纖模組自 19H2 開始有一定出貨量, 自 2020 年之後出貨量迅速增長. Microsoft 數據顯示, 類 400G 光纖模組的市場份額將從 2019 年開始抬升, 隨後不斷增長.

光纖模組產業鏈存在上下游的資源壁壘, 解決上游晶片供應與取得下游大客戶訂單是贏得競爭的關鍵. DSP 方案的應用改變 400G 光纖模組晶片供應格局, 其主要供應商僅有 Inphi 和 Broadcom.

郭明錤看好400G交換器PCB商機 華通、金像電強漲

回覆刪除https://udn.com/news/story/7251/3990275

眾達-KY增資案到位,100G、400G產品照進度

回覆刪除https://www.chinatimes.com/realtimenews/20190911001651-260410?chdtv

400G交換器出貨 智邦下半年營運可期

回覆刪除https://ec.ltn.com.tw/article/paper/1307735

聯亞400G、5G、3D感測產品助攻,Q3營收估高個位數至低雙位數成長

回覆刪除https://www.msn.com/zh-tw/money/topstories/聯亞400g、5g、3d感測產品助攻,q3營收估高個位數至低雙位數成長/ar-AAF3GeN

400G光模塊到底哪家強?中際旭創,還是富士康?兩家都稱份額50%

回覆刪除https://kknews.cc/finance/bm4j22j.html