2019 年全球記憶體晶片市場規模 IC 市場份額約 32%, 其中約 95% 由 DRAM 和 NAND Flash 構成. DRAM 是一種易失性存儲器, 通電時資料存在, 電源關閉則資料立刻流失, 主要用於處理器晶片的數據暫存. Nand Flash 是非易失性存儲器, 電源關閉數據仍然可以保留, 通常應用在大容量外部存儲.

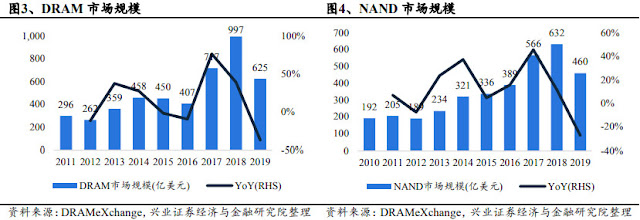

記憶體晶片具備大宗商品特徵, 其價格是行業景氣度的重要指標. 記憶體價格長期雖遵循摩爾定律逐步下降, 而短期則基於供求關系呈現周期性波動 (通常 3~4 年為一循環); 記憶體晶片與處理器晶片相比標準化程度與成本要求更高, 因而買方市場特徵更為顯著.

合約價格是指大型 OEM 和通路代理商的價格, 通常每月更新兩次, 反應的是大型 OEM 和原廠對於後市價格的一致預期. 現貨價格是模組廠家, 零部件廠家交易的價格, 每個工作日持續進行交易; 即時反映市場供需變化. 合約價格結算與現貨價格當前的規模占比大約是 9:1.

商品屬性的記憶體對於供求關係及預期極度敏感, 微小的供求錯配也可能導致價格大幅波動. 觀察歷史數據記憶體廠商的經營利潤率與行業過度供給率高度相關, 當過度供給率中樞上移時, 經營利潤率惡化, 反之亦然. 同時我們發現, 行業景氣反轉通常會先出現位元出貨 QoQ 反彈, 然後 ASP 逐步回升, 因此可以通過行業過度供給率來判斷記憶體價格的走勢.

前次行業周期起點為 2Q16, 當時海力士與美光的 DRAM/NAND 營收 QoQ 同時轉正, 是周期反轉的重要跡象. 記憶體原廠在 2019 年採取減產消化了庫存水位, 市場供需改善, 兩家公司的營收在 3Q19 再次 QoQ 增長, 20H1 呈現上行周期的價量信號. YoY 增長主因是同時產能優先滿足數據中心, 企業級等領域, 對消費類市場控制出貨, 疊加疫情導致的恐慌性漲價.

產品價格趨勢: DRAM 將逐季向上, NAND 上半年漲勢優於下半年. 上半年伺服器記憶體價格持續攀升, 我們判斷 2Q20 供應鏈仍將呈現供給缺口, 預計 DRAM/NANDASP 分別 QoQ 提升 10%/2%; 20H2 旺季效應或小於往年, DRAM 與 NAND 市場過度供給率在 20Q3/20Q4 分別達到-1%/-2%及 2%/6%, 缺口稍低於此前判斷.

DRAM 價格自 2019 年底開始回穩, 但主要廠商的投片量尚未顯著擴張, 預計今年整體 DRAM 投片產能僅個位數增長, 行業的資本支出也將持續下降. 制程升級成為產能增長的主要驅動, TrendForce 預測 1Y 與 1Z nm 制程在 2020 年末的出貨占比將分別達到 35% 與 10%(X 代表高個位數, Y 代表中個位數, Z 代表低個位數).

2020 年 NAND 投片量預計增長 3%, 密度提升驅動位元供給增長. 由於 3D NAND 設計能提高存儲密度, 降低單位成本, 預計 2020 年底 5 大原廠的 3D NAND 出貨量占比將達 80%; 其中 92/96 層與 110+層占比分別為 49%與 21%. 目前僅有三星公布在 2020 年微幅擴產, 96 層以上與 QLC 等提升存儲密度的工藝, 比重預計將持續提升.

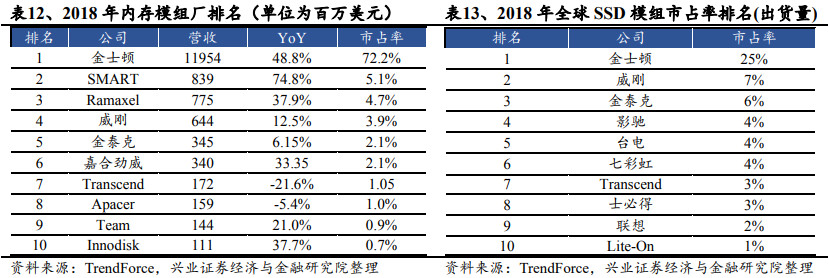

記憶體制造分為四個主要環節, 分別是顆粒, 控制器晶片, 封裝測試以及模組/產品. 顆粒提供容量空間, 而主控晶片則負責調度多顆閃存晶片間的協同工作. 模組廠商向原廠購買晶圓顆粒, 由封測廠代工封裝, 再將晶片與周邊元器件打在 PCB 上, 完成記憶體模組. 不同環節的行業格局與需求來源有所差異.

記憶體封測商的月營收觀察: 稼動回升, Q2 營收或創新高, 20H2 需求有待觀察. 全球封測排名第五的力成科技是以記憶體產品為主要業務, 金士頓, 東芝, 美光都是重要股東, 公司的營收趨勢能作為行業需求的前瞻指標. 公司表示 SiP, Flash 或 DRAM 封測短期內尚未有大客戶砍單; 下半年仍需觀察疫情發展狀況.

模組廠業績變化優先反應市場需求, 20H1 營收 YoY 持續攀升, 20H2 仍具有旺季效應. 模組廠的核心競爭力除了品牌與產品能力, 更包括了對供應鏈的把控 (周轉效率) 與市場供求的判斷 (賺取差價) . 由於記憶體市價波動頻繁, 單日的價格變化都會造成訂單營收, 來料成本, 在途庫存的價值與利潤產生巨大影響, 因此模組廠的業績最能反應終端市場需求的邊際變化.

PC, Server 與手機為記憶體三大終端應用占據 7 成以上. TrendForce 估算 PC, 智慧手機, Server 三者在 2019 年的位元需求占比, DRAM 基本在 83%~85%, NAND 基本在 75%~77%. 智能手機預計出貨量年減 13%. PC 下半年或旺季不旺, 預計全年出貨量下滑 7%. Server 隨著歐美國家逐漸解封, 數據中心和 Server 客戶將從三季度逐步縮減拉貨力道, 全年預計增長 9.7%.

記憶體的主控晶片如同手機的 SOC, 直接影響到 SSD 的性能. 目前高端 SSD 控制器晶片的領導公司是美國 Marvell, 主要面向工業領域和企業級系統, 而消費類控制器晶片則由台灣的慧榮和群聯等廠商主導, 其中慧榮 (NASDAQ: SIMO) 的市場份額更是高達 30%.

記憶體後市 業界:DRAM優於NAND

回覆刪除https://udn.com/news/story/7240/4685706

三星獲利報喜 記憶體帶勁

回覆刪除https://money.udn.com/money/story/5612/4685672

庫存回補停滯 DRAM價逐季跌

回覆刪除https://www.chinatimes.com/newspapers/20200706000195-260204?chdtv

外資看下半年記憶體市場,DRAM 利基型價格下跌幅度將高於主流規格

回覆刪除https://finance.technews.tw/2020/07/01/specialty-dram-price-drops-more-than-mainstream-dram-2h20/

手機銷量大受疫情衝擊 NAND成長趨緩

回覆刪除https://www.mem.com.tw/arti.php?sn=2007070005

伺服器需求下滑 NAND Flash Q3價格估減5%內

回覆刪除https://news.cnyes.com/news/id/4500384

記憶體市場連傳佳音 廣穎股價寫近4個月新高

回覆刪除https://udn.com/news/story/7253/4683861

宇瞻除息走穩 Q2業績動能緩

回覆刪除https://www.chinatimes.com/realtimenews/20200624001864-260410?chdtv

群聯固態硬碟打進日本柏青哥市場 營收獲利進補

回覆刪除https://money.udn.com/money/story/5612/4687097