根據群智咨詢最新發布的 11 月下旬價格預測數據, 我們統計預計截至 2020 年 12 月, 55" 以下 LCD TV 面板價格相比 5 月低點平均漲幅達 70%. 65/75" 由於中國 10.5/11 代產能爬坡供給帶動, 價格漲幅不如 55" 以下產品, 但對應價格漲幅也分別達 34% 與 17%, 預計目前也均在產線盈利水平以上.

受益於海外市場旺盛需求, IT 面板 (顯示器, 筆電) 下游市場自 20Q2 以來持續保持較高的景氣度. 進入到 20Q4 海外市場因疫情需求依然強勁, 供應端手機, TV 需求旺盛, 造成 a-Si 產能持續緊張. 根據群智咨詢最新的 11月價格預測今年主要尺寸 IT 面板報價平均漲幅達 9.7%.

三星顯示 21Q1 整體供應亦非常有限, 預計月出貨量由目前的每月 200 萬片 (TV 小片) 下降至 201Q1 的 100 萬片左右. 雖然中小 TV 面板廠在原有產線上都有一定的擴產規劃, 但受制於產線原有廠房空間預留, 產能上限也較為明顯. 我們認為行業周期性波動將顯著下降, TV 面板價格有望持續維持高位相對穩定.

根據奧維睿沃預測數據, 預計 2020 年 TV 整機出貨同比增長 1.0%, 顯示器與筆電產品出貨分別同比增長 7.8% 與 15.9%. 按年度維度來看, TV 整機全年呈現出“前低後高”走勢, 但整體出貨量也僅僅恢復至疫情前正常水平.

展望明年, 即使今年下半年相對高增長的北美, 歐洲地區出貨逐步恢復至疫情前正常水平, 但考慮到今年出貨負增長的地區明年出貨有望逐步上修回正, 我們預計明年電視整機出貨量仍相對穩定, 奧維睿沃預測 2021 年整機出貨同比增長 0.4%.

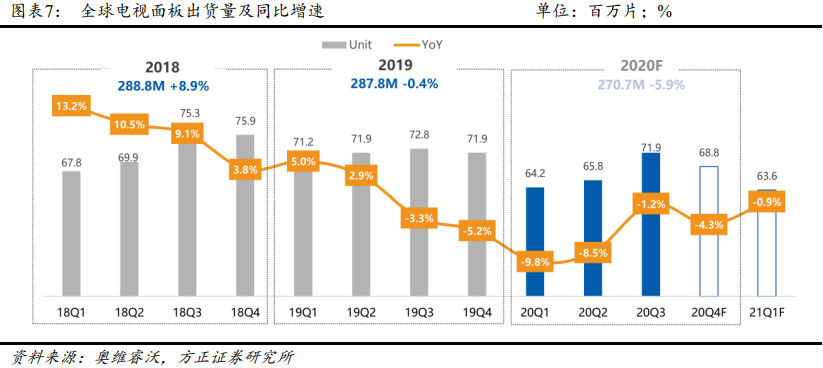

從電視面板季度出貨量來看, 受疫情對產能供給, 韓廠減產影響, 2020 年四個季度電視面板出貨量均處於下滑狀態. 其中 20Q3 年幅最低. 全年來看, 預計 2020 年電視面板出貨量達 2.71 億片, 年減 5.9%.

從電視面板季度出貨面積來看, 20Q2 起季度出貨面積年增速已轉正. 其中 20Q3 年增速最高達 9.3%. 全年來看預計 2020 年電視面板出貨面積達 1.69 億平米, 年增 3.1%. 即出貨面積全年增速領先出貨量 9pct.

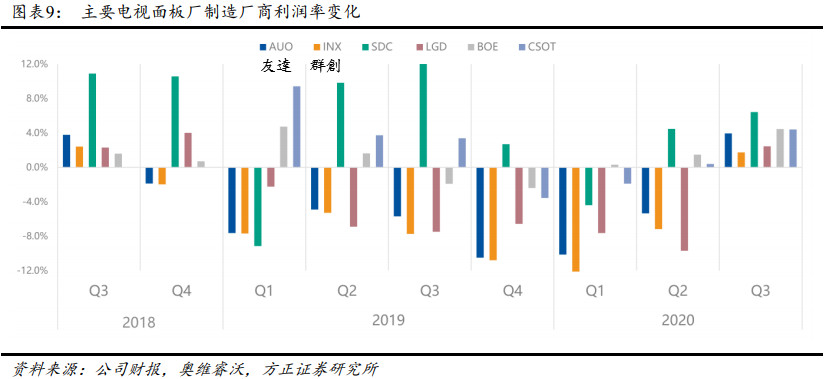

隨著 20Q3 電視面板價格的大幅回暖, 全球主要電視面板廠商的整體經營利潤率亦持續轉好. LG 顯示更是經歷了連續 6 個季度的經營性虧損後, 首次季度盈利轉正. 三星顯示由於減少了 LCD 的產能供應, 加上小尺寸 OLED 產品的持續拉貨, 20Q2 起面板經營性利潤率率先轉好.

LCD 技術在 TV 市場應用不僅成熟度高, 成本相較於其它顯示技術競爭力明顯. 其次圍繞 Mini LED 背光的顯示改良性方案, 隨著工藝成熟度提升帶動成本的不斷下降. 未來在中高端 TV 顯示市場, 是 OLED 顯示的有力競爭產品. 我們認為 LCD 顯示的長期穩定需求仍將持續.

面板報價看漲 面板雙虎爆量飆高

回覆刪除https://ctee.com.tw/news/stock/379144.html

面板雙虎大小通吃 旺到明年

回覆刪除https://money.udn.com/money/story/5612/5053406

中小尺寸面板需求強勁 彩晶、凌巨Q4營運進補

回覆刪除https://news.cnyes.com/news/id/4546007

面板玻璃斷料 夏普堺工廠對康寧聲請假處分

回覆刪除https://ec.ltn.com.tw/article/breakingnews/3364834

電視面板市場2020年回顧與2021年展望

回覆刪除https://www.topology.com.tw/DataContent/report/%E9%9B%BB%E8%A6%96%E9%9D%A2%E6%9D%BF%E5%B8%82%E5%A0%B42020%E5%B9%B4%E5%9B%9E%E9%A1%A7%E8%88%872021%E5%B9%B4%E5%B1%95%E6%9C%9B/15216

中國液晶面板進入收穫「倖存者紅利」階段

回覆刪除https://zh.cn.nikkei.com/china/ccompany/42876-2020-11-26-05-00-00.html

年底關停LCD顯示面板產線?三星:NO!推遲到明年3月

回覆刪除https://kknews.cc/digital/zrrg8eq.html