根據是否需要外加能源驅動, 光器件分為主動光器件 (光檢測器, 光纖放大器, 光收發組件, 光模塊等) 和被動光器件 (光隔離器, 光分路器, 光開關, 光連接器等), 目前中國光器件廠商被動光器件實力較強, 主動光器件在全球比例略微薄弱.

光纖模組是實現光通信系統中光信號和電信號轉換的重要器件, 是制造光器件的基礎元件. 其生產的完整過程是將光晶片和其他組件先制造成為光器件, 然後再將光器件封裝為一個光模塊, 光模塊主要包括發射和接收兩部分.

在通信網絡中短距光通信對傳輸距離要求較低; 接入網, 城域網, 骨幹網對信息的傳輸距離要求逐步提高, 而 VCSEL, FP, DFB, EML 晶片適應的光通信應用領域各有不同, 例如 VCSEL 光晶片雷射器多用於傳輸距離較近的短距光通信.

光纖模組主要原材料包括光晶片及組件, 集成電路晶片及結構件等. 其中光晶片及組件是最核心的原材料成本占比超過五成, 且越高速率光模塊光晶片成本會越高. 目前核心零部件被美日幾家巨頭壟斷, 電路板等基礎性原材料兩岸供應商比較多.

5G 的網絡演進到 CU, DU 和 AAU 三級結構. AAU 和 DU 之間是 Fronthaul, DU 和 CU 之間是 Middlehaul, CU 以上是 Backhaul. 5G 面臨著海量帶寬增長帶來的挑戰, 4G 網絡基站設備的主流 10G 光纖模組將無法滿足傳輸需求.

估計 2022 年前 5G 承載網基站建設為高速發展時期, 2022 年以後承載網建設逐漸放緩, 光纖模組逐漸步入趨緩的增長階段. 通過對承載網核心環三個領域對光模塊需求的分析, 我們預測 5G 承載網將帶來光纖模組總市場帶來約 620 億元的增長.

傳統數據中心將逐步被雲數據中心取代, 催生海量的高速光纖模組模塊需求. 傳統數據中心內部網絡光纖滲透率低, 雲數據中心服務器接入仍存在銅纜, 交換機互聯已全面使用光纖傳輸; 高速光模塊需求以北美為主, 並轉向 25G/100G 平台.

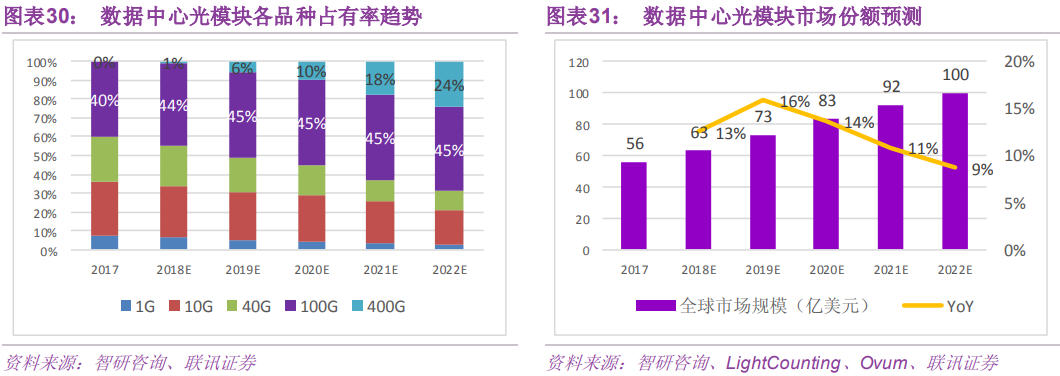

預計 100G 高速率光纖模組市占率會由 2017 年的 40% 平穩升級到 2022 年的 45%, 400G 高速率光纖模組市占率將由 2018 年的 1% 快速增長到 2022 年的 24%, 數據中心光纖模組的市場份額也將由 2017 年 56 億美元增長到 2022 年的 100 億美元, 複合增長率為 12.3%.

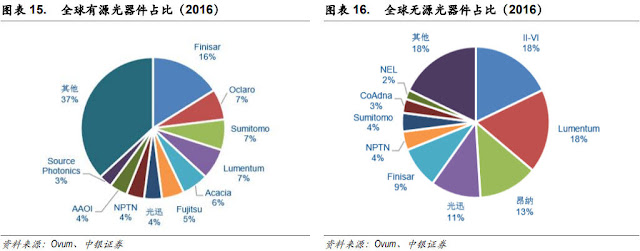

美日廠商主導高速晶片和高速光纖模組等高端產品市場, 台灣專注有線接入網的垂直一體化, 大陸廠商則主要致力器件封裝和模塊組裝. 全球光器件廠商競爭格局較為分散, 競爭格局沒有和光纖光纜和光設備一樣出現顯著的改善.

概念股有 "統新" "東典" (濾光片), "聯亞" (雷射二極體與檢光器磊晶), "聯鈞" (全球前三大雷射二極體封測), "光環" "華星光" (光通訊晶粒/OSA/TO-CAN 封裝), "前鼎" "眾達" "創威" (光收發模組), "光聖" (光收發模組/高頻連接器), "訊芯" (模組封測/SiP/車電) 等.

光纖模組是實現光通信系統中光信號和電信號轉換的重要器件, 是制造光器件的基礎元件. 其生產的完整過程是將光晶片和其他組件先制造成為光器件, 然後再將光器件封裝為一個光模塊, 光模塊主要包括發射和接收兩部分.

在通信網絡中短距光通信對傳輸距離要求較低; 接入網, 城域網, 骨幹網對信息的傳輸距離要求逐步提高, 而 VCSEL, FP, DFB, EML 晶片適應的光通信應用領域各有不同, 例如 VCSEL 光晶片雷射器多用於傳輸距離較近的短距光通信.

光纖模組主要原材料包括光晶片及組件, 集成電路晶片及結構件等. 其中光晶片及組件是最核心的原材料成本占比超過五成, 且越高速率光模塊光晶片成本會越高. 目前核心零部件被美日幾家巨頭壟斷, 電路板等基礎性原材料兩岸供應商比較多.

5G 的網絡演進到 CU, DU 和 AAU 三級結構. AAU 和 DU 之間是 Fronthaul, DU 和 CU 之間是 Middlehaul, CU 以上是 Backhaul. 5G 面臨著海量帶寬增長帶來的挑戰, 4G 網絡基站設備的主流 10G 光纖模組將無法滿足傳輸需求.

估計 2022 年前 5G 承載網基站建設為高速發展時期, 2022 年以後承載網建設逐漸放緩, 光纖模組逐漸步入趨緩的增長階段. 通過對承載網核心環三個領域對光模塊需求的分析, 我們預測 5G 承載網將帶來光纖模組總市場帶來約 620 億元的增長.

傳統數據中心將逐步被雲數據中心取代, 催生海量的高速光纖模組模塊需求. 傳統數據中心內部網絡光纖滲透率低, 雲數據中心服務器接入仍存在銅纜, 交換機互聯已全面使用光纖傳輸; 高速光模塊需求以北美為主, 並轉向 25G/100G 平台.

預計 100G 高速率光纖模組市占率會由 2017 年的 40% 平穩升級到 2022 年的 45%, 400G 高速率光纖模組市占率將由 2018 年的 1% 快速增長到 2022 年的 24%, 數據中心光纖模組的市場份額也將由 2017 年 56 億美元增長到 2022 年的 100 億美元, 複合增長率為 12.3%.

美日廠商主導高速晶片和高速光纖模組等高端產品市場, 台灣專注有線接入網的垂直一體化, 大陸廠商則主要致力器件封裝和模塊組裝. 全球光器件廠商競爭格局較為分散, 競爭格局沒有和光纖光纜和光設備一樣出現顯著的改善.

概念股有 "統新" "東典" (濾光片), "聯亞" (雷射二極體與檢光器磊晶), "聯鈞" (全球前三大雷射二極體封測), "光環" "華星光" (光通訊晶粒/OSA/TO-CAN 封裝), "前鼎" "眾達" "創威" (光收發模組), "光聖" (光收發模組/高頻連接器), "訊芯" (模組封測/SiP/車電) 等.

需求轉冷、貿戰來亂 光通訊的春天還很遠

回覆刪除http://www.chinatimes.com/newspapers/20180714000290-260206

投顧觀點 光通訊業兩樣情

回覆刪除https://udn.com/news/story/11316/2959754

大摩點名光通訊股王聯亞被錯殺 今股價強彈5%

回覆刪除https://money.udn.com/money/story/5641/3314356

中國首款商用100G矽光芯片投產

回覆刪除https://udn.com/news/story/7333/3340289

智邦 400G 交換器 明年Q2爆發

回覆刪除https://www.chinatimes.com/newspapers/20180920000411-260206

5G帶動DWDM需求,統新/東典動能績強

回覆刪除https://www.wealth.com.tw/home/articles/23921