射頻前端是通信設備核心, 具有收發射頻信號的重要作用, 並決定了通信質量, 信號功率, 信號帶寬, 網絡連接速度等諸多通信指標. 以典型智慧手機為代表, 包含 Cellular, BT, Wi-Fi, GPS, NFC 等射頻前端模塊, 位於天線和射頻收發器之間的所有組件統稱為射頻前端.

根據 YOLE 數據 2013~2018 年 iPhone 射頻前端 ASP 從 14.7 美元增長到 30.2 美元, 年複合增長達 15.5%! 2018 年新機 iPhone XS/Max 射頻前端 ASP 預估達 35 美元, 繼續向上突破. 射頻前端 ASP 的增長主要來自數據需求提升和網絡升級, 5G 創新趨勢下射頻前端 ASP 還將持續保持增長.

平均而言中高端智能手機射頻前端 ASP 在 14~28 美元, 其中濾波器, PA, 射頻開關價值最大, 合占前端單機價值 9 成. 隨著 MIMO 升級和 5G 射頻前端重構, 頻帶擁擠對前端線性度要求的提高, 以及高發射功率對功耗要求的提高, 天線調諧, LNA, 包絡晶片的需求也迎來增長.

物聯網可實現智能設備和管理平台的互連, 使我們周圍的 "智慧世界" 融合在一起. 盡管目前手機仍是最大的無線連接設備, 但由於物聯網將納入汽車, 機器, 電力儀表, 可穿戴設備和其他消費電子等, 2018 年物聯網設備將超越手機成為數量最大的聯網設備.

隨著 5G 部署加速通信頻段將分階段從 LTE 網絡頻段提高到 Sub-6GHz, 未來還將提升至毫米波頻段, 射頻前端市場將在原有基礎上新增毫米波射頻前端細分品類. YOLE 預測 2023 年用於毫米波段的射頻前端模組市場空間將達 4.23 億美元, 成為高通, 英特爾等基帶平台廠商的戰略重心.

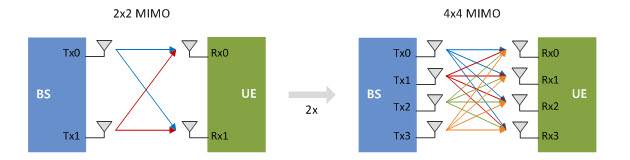

MIMO 是通過使用多個發射和接收天線在單個無線信道上同時發送和接收多個數據流的多天線技術, 用於提高移動設備帶寬, 增加數據吞吐. MIMO 階數代表可以發送或接收的獨立信息流數量, 它直接等同於所涉及天線的數量; 階數越高, 鏈路支持的數據速率也越高.

4x4 MIMO 還需對移動設備的四個天線信道進行隔離, 因此對射頻前端產生系統性影響. 從 2x2 MIMO 到 4x4 MIMO 需要更多的射頻前端器件, 例如下行鏈路中天線, 調諧, 開關, 濾波器, LNA 等器件的需求將實現翻倍增長. 而 PA 僅用於上行鏈路,因此 PA 的需求不受影響.

5G 頻譜分為 Sub-6GHz 頻段和高於 6 GHz 的毫米波頻段, 28GHz-39GHz 的厘米波/毫米波頻段適用於 5G 固定無線連接和增強型移動帶寬連接. 高頻趨勢下射頻前端工藝面臨挑戰, 例如聲學波濾波器 (SAW) 對毫米波段不再適用, PA, LNA, 開關等多個器件可能轉向 SOI 工藝.

射頻前端複雜度隨支持的頻帶數量增加而提高, 通常與天線數量和所支持數據流數量相關. 多模多頻網絡制式, 更多頻譜支持, 更高射頻頻段, 更多載波聚合 CC, 更高階調制, 更高階 MIMO, 以及越來越擁擠的頻譜資源, 射頻前端廠商需要通過模組化快速響應行業創新需求.

LTCC 是早期的埋層技術, 但其工藝溫度高達 850℃, 因此無法直接封裝裸片. LCP 具有較低的層壓溫度可直接將裸片封裝在 LCP 疊層內, 並在同一熱壓工藝中層壓, 同時保持較好的可靠性和散熱性. LCP 封裝有望成為 5G 時代實現整個射頻前端模組化的終極方案.

經過並購整合, 美日廠商形成寡頭壟斷合計占據射頻前端近九成市場份額. 其中美系廠商Broadcom, Qorvo, Skyworks 為第一陣營瓜分高端市場, 日系廠商 Murata, TDK, Taiyo Yuden 等為第二陣營占據中端市場, 韓台陸廠作為第三陣營目前以低端市場為主, 並努力向中高端市場滲透.

射頻前端是一個系統工程, 對於智慧手機廠商而言, 供應商提供的綜合產品方案和服務能力最為關鍵. 齊全產線廠商相比產線單一廠商具有較大優勢, 不僅能提高客戶服務能力和客戶黏性, 還有利於布局價值和壁壘更高的前端模組產品.目前高通是唯一覆蓋包括射頻前端和基帶在內的整個射頻系統的廠商.

根據市場諮詢機構 Strategy Analytics 最新發布的研究報告顯示, 2018年第一季度全球蜂窩基帶晶片市場年同比增長 0.3% 達到 49 億美元. 聯發科和 UNISOC (紫光集團) 繼續失去市場份額, Altair, 海思, 英特爾, 高通, Sequans 和三星 LSI 均實現了基帶晶片出貨量的同比增長.

美日廠商在設計領域絕對領先, 擁有最好的模組能力和產品, 綜合實力雄厚. 台灣企業在晶圓代工, 封裝測試等中下游環節占據重要位置. 大陸廠商由於和國際巨頭在技術, 專利, 工藝等方面存在差距, 因此集中在無晶圓設計領域, 主要供應中低端 PA, SAW, SOI 開關等產品.

從 5G Sub-6GHz 到毫米波時代, 高端市場格局可能迎來巨變. 隨著巨頭紛紛部署下一代射頻前端, 傳統中高頻領域面臨的國際競爭反而可能降低; 在國際巨頭紛紛退出中低端市場, 兩岸廠商順勢進入, 反而保持了較高水平的毛利. (複製缺貨漲價的經驗?! 個人認為台灣的低薪是最大的功臣, 噗)

根據 YOLE 數據 2013~2018 年 iPhone 射頻前端 ASP 從 14.7 美元增長到 30.2 美元, 年複合增長達 15.5%! 2018 年新機 iPhone XS/Max 射頻前端 ASP 預估達 35 美元, 繼續向上突破. 射頻前端 ASP 的增長主要來自數據需求提升和網絡升級, 5G 創新趨勢下射頻前端 ASP 還將持續保持增長.

平均而言中高端智能手機射頻前端 ASP 在 14~28 美元, 其中濾波器, PA, 射頻開關價值最大, 合占前端單機價值 9 成. 隨著 MIMO 升級和 5G 射頻前端重構, 頻帶擁擠對前端線性度要求的提高, 以及高發射功率對功耗要求的提高, 天線調諧, LNA, 包絡晶片的需求也迎來增長.

物聯網可實現智能設備和管理平台的互連, 使我們周圍的 "智慧世界" 融合在一起. 盡管目前手機仍是最大的無線連接設備, 但由於物聯網將納入汽車, 機器, 電力儀表, 可穿戴設備和其他消費電子等, 2018 年物聯網設備將超越手機成為數量最大的聯網設備.

隨著 5G 部署加速通信頻段將分階段從 LTE 網絡頻段提高到 Sub-6GHz, 未來還將提升至毫米波頻段, 射頻前端市場將在原有基礎上新增毫米波射頻前端細分品類. YOLE 預測 2023 年用於毫米波段的射頻前端模組市場空間將達 4.23 億美元, 成為高通, 英特爾等基帶平台廠商的戰略重心.

MIMO 是通過使用多個發射和接收天線在單個無線信道上同時發送和接收多個數據流的多天線技術, 用於提高移動設備帶寬, 增加數據吞吐. MIMO 階數代表可以發送或接收的獨立信息流數量, 它直接等同於所涉及天線的數量; 階數越高, 鏈路支持的數據速率也越高.

4x4 MIMO 還需對移動設備的四個天線信道進行隔離, 因此對射頻前端產生系統性影響. 從 2x2 MIMO 到 4x4 MIMO 需要更多的射頻前端器件, 例如下行鏈路中天線, 調諧, 開關, 濾波器, LNA 等器件的需求將實現翻倍增長. 而 PA 僅用於上行鏈路,因此 PA 的需求不受影響.

5G 頻譜分為 Sub-6GHz 頻段和高於 6 GHz 的毫米波頻段, 28GHz-39GHz 的厘米波/毫米波頻段適用於 5G 固定無線連接和增強型移動帶寬連接. 高頻趨勢下射頻前端工藝面臨挑戰, 例如聲學波濾波器 (SAW) 對毫米波段不再適用, PA, LNA, 開關等多個器件可能轉向 SOI 工藝.

射頻前端複雜度隨支持的頻帶數量增加而提高, 通常與天線數量和所支持數據流數量相關. 多模多頻網絡制式, 更多頻譜支持, 更高射頻頻段, 更多載波聚合 CC, 更高階調制, 更高階 MIMO, 以及越來越擁擠的頻譜資源, 射頻前端廠商需要通過模組化快速響應行業創新需求.

LTCC 是早期的埋層技術, 但其工藝溫度高達 850℃, 因此無法直接封裝裸片. LCP 具有較低的層壓溫度可直接將裸片封裝在 LCP 疊層內, 並在同一熱壓工藝中層壓, 同時保持較好的可靠性和散熱性. LCP 封裝有望成為 5G 時代實現整個射頻前端模組化的終極方案.

經過並購整合, 美日廠商形成寡頭壟斷合計占據射頻前端近九成市場份額. 其中美系廠商Broadcom, Qorvo, Skyworks 為第一陣營瓜分高端市場, 日系廠商 Murata, TDK, Taiyo Yuden 等為第二陣營占據中端市場, 韓台陸廠作為第三陣營目前以低端市場為主, 並努力向中高端市場滲透.

射頻前端是一個系統工程, 對於智慧手機廠商而言, 供應商提供的綜合產品方案和服務能力最為關鍵. 齊全產線廠商相比產線單一廠商具有較大優勢, 不僅能提高客戶服務能力和客戶黏性, 還有利於布局價值和壁壘更高的前端模組產品.目前高通是唯一覆蓋包括射頻前端和基帶在內的整個射頻系統的廠商.

根據市場諮詢機構 Strategy Analytics 最新發布的研究報告顯示, 2018年第一季度全球蜂窩基帶晶片市場年同比增長 0.3% 達到 49 億美元. 聯發科和 UNISOC (紫光集團) 繼續失去市場份額, Altair, 海思, 英特爾, 高通, Sequans 和三星 LSI 均實現了基帶晶片出貨量的同比增長.

美日廠商在設計領域絕對領先, 擁有最好的模組能力和產品, 綜合實力雄厚. 台灣企業在晶圓代工, 封裝測試等中下游環節占據重要位置. 大陸廠商由於和國際巨頭在技術, 專利, 工藝等方面存在差距, 因此集中在無晶圓設計領域, 主要供應中低端 PA, SAW, SOI 開關等產品.

從 5G Sub-6GHz 到毫米波時代, 高端市場格局可能迎來巨變. 隨著巨頭紛紛部署下一代射頻前端, 傳統中高頻領域面臨的國際競爭反而可能降低; 在國際巨頭紛紛退出中低端市場, 兩岸廠商順勢進入, 反而保持了較高水平的毛利. (複製缺貨漲價的經驗?! 個人認為台灣的低薪是最大的功臣, 噗)

Qualcomm宣布推出首款對應5G連網天線、射頻模組

回覆刪除https://mashdigi.com/qualcomm-annouced-first-5g-antenna-and-rf-modules/

宏觀藍牙5.0晶片 拚年底量產

回覆刪除https://www.chinatimes.com/newspapers/20180621001201-260204

MACOM攜手意法半導體 GaN導入市場應用

回覆刪除http://www.wa-people.com/post.aspx?seq=2383

台嘉碩開發5G聲波元件 錢景俏

回覆刪除https://money.udn.com/money/story/5612/3250071

電子時報:全球5G射頻晶片商機,引爆RF SOI產能戰火

回覆刪除http://ww2.money-link.com.tw/RealtimeNews/NewsContent.aspx?SN=1195008002&PU=0009&eturec=1

使用英特爾基帶遭殃 新iPhone信號大倒退

回覆刪除https://www.chinatimes.com/realtimenews/20180925004174-260412

苹果芯片技术这么牛,能吊打华为高通,为何就设计不出一款基带?

回覆刪除https://new.qq.com/omn/20180930/20180930A0JF0Q.html

村田製作所智慧型手機用通信元件『IHP SAW filter』獲日經優秀產品服務獎

回覆刪除https://www.materialsnet.com.tw/DocView.aspx?id=33095

看Qorvo荣登全球天线调谐器供应商榜首背后的秘密

回覆刪除http://www.elecfans.com/d/779398.html

5G射频前端 | RF MEMS与RF SOI 两种工艺谁才是主流?

回覆刪除http://www.rfsister.com/article/23616201.html

手機射頻前端模塊和組件是塊大肥肉,貪吃可能難消化

回覆刪除https://zi.media/@yidianzixun/post/9LD6Un

陸手機銷售衰退 法人:聯發科晶片恐雙位數季減

回覆刪除https://udn.com/news/story/11316/3415830