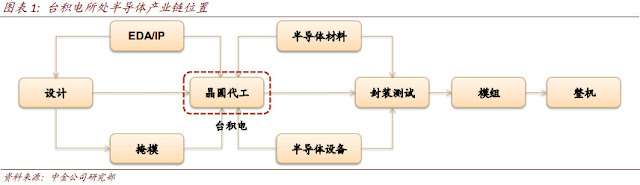

台積電是全球第一家也是目前全球最大的晶圓代工 (Foundry) 企業. 公司首創的晶圓代工商業模式, 大幅降低了晶片設計行業的資本門檻, 推動全球晶片設計快速崛起, 已經取代 IDM 成為半導體制造主流模式.

在台灣, 大陸以及美國擁有 14 座晶圓代工廠, 根據 iHS 數據 2018 年全球晶圓代工行業的市場規模為 656 億美元, 台積電的市占率達到 52.1%, 是第二的 GlobalFoundries 的 5.5 倍, 第三聯電的 6.8 倍.

是台灣市值最大的公司, 同時也成為全球前 20 大上市科技公司中唯一的台灣半導體公司. 從 1994 上市至今台積電的收入擴大了 46 倍以上, CAGR 達到 167%, 凈利潤提升了 35.8 倍, CAGR 為 15.5%.

2018 台積電成為業內第一家量產 7nm 晶片的制造廠商. 目前行業正從下行周期中逐漸走出, 依靠 7nm DUV/EUV 平台的強勁訂單需求, 2019/08 台積電月度營收超過 1,000億新台幣, 市值也一舉超越 2,000 億美元.

我們認為其下行周期內的抗風險能力來自於公司充沛的現金流, 及領先於行業的盈利水平. 而上行周期內強勁的增長來自於其管理層提前布局的戰略遠見, 技術及產能儲備及時有效配套關鍵需求.

按下游行業區分其中通訊業務 (為蘋果, 華為, 高通及聯發科等手機 SoC 的主力代工廠) 占比最高達到 56%, 主要為智慧手機相關晶片, 工業/標準品占到 23%, 計算類應用占到 14%, 消費類應用占約 7%.

與全球 IDM 巨頭相比台積電在收入規模上與三星, Intel 仍有一定距離, 與美光, SK 海力士處於同一梯隊. 從利潤率來看, 台積電的毛利率, 凈利率及 ROE 水平均具有較強競爭力, 與 IDM 公司各有千秋.

近年來外資持股比例接近 80%. 外資在加碼台積電的過程中, 除了獲取了相當可觀的超額收益外, 也通過不斷集中籌碼掌握了台積電的估值定價權, 使得台積電的市值得以向全球一線科技公司看齊.

由於記憶體廠商 2019 的低基期, 台積電 2020 一致預期的 EPS 增速排名相對靠後. 我們認為台積電在先進制程代工領域的壟斷實力, 優於行業的業績表現以及豐厚的分紅是推動其估值維持在高位的主因.

在台灣, 大陸以及美國擁有 14 座晶圓代工廠, 根據 iHS 數據 2018 年全球晶圓代工行業的市場規模為 656 億美元, 台積電的市占率達到 52.1%, 是第二的 GlobalFoundries 的 5.5 倍, 第三聯電的 6.8 倍.

是台灣市值最大的公司, 同時也成為全球前 20 大上市科技公司中唯一的台灣半導體公司. 從 1994 上市至今台積電的收入擴大了 46 倍以上, CAGR 達到 167%, 凈利潤提升了 35.8 倍, CAGR 為 15.5%.

2018 台積電成為業內第一家量產 7nm 晶片的制造廠商. 目前行業正從下行周期中逐漸走出, 依靠 7nm DUV/EUV 平台的強勁訂單需求, 2019/08 台積電月度營收超過 1,000億新台幣, 市值也一舉超越 2,000 億美元.

我們認為其下行周期內的抗風險能力來自於公司充沛的現金流, 及領先於行業的盈利水平. 而上行周期內強勁的增長來自於其管理層提前布局的戰略遠見, 技術及產能儲備及時有效配套關鍵需求.

按下游行業區分其中通訊業務 (為蘋果, 華為, 高通及聯發科等手機 SoC 的主力代工廠) 占比最高達到 56%, 主要為智慧手機相關晶片, 工業/標準品占到 23%, 計算類應用占到 14%, 消費類應用占約 7%.

與全球 IDM 巨頭相比台積電在收入規模上與三星, Intel 仍有一定距離, 與美光, SK 海力士處於同一梯隊. 從利潤率來看, 台積電的毛利率, 凈利率及 ROE 水平均具有較強競爭力, 與 IDM 公司各有千秋.

近年來外資持股比例接近 80%. 外資在加碼台積電的過程中, 除了獲取了相當可觀的超額收益外, 也通過不斷集中籌碼掌握了台積電的估值定價權, 使得台積電的市值得以向全球一線科技公司看齊.

由於記憶體廠商 2019 的低基期, 台積電 2020 一致預期的 EPS 增速排名相對靠後. 我們認為台積電在先進制程代工領域的壟斷實力, 優於行業的業績表現以及豐厚的分紅是推動其估值維持在高位的主因.

台積電7奈米大敗三星為何在法說會前釋利多?

回覆刪除https://www.cw.com.tw/article/article.action?id=5097229

7奈米持續滿載 外資喊買台積電 目標價上調至364元

回覆刪除https://news.cnyes.com/news/id/4395392

台積電飆天價 法人提醒要注意這件事

回覆刪除https://udn.com/news/story/7251/4103640

老大哥英特爾出手了!台積電還能繼續賺?

回覆刪除https://www.wealth.com.tw/home/articles/22604