外資簡單來說就是海外來的資金, 是左右台灣大盤的最主要力量, 他們有要錢有錢, 要籌碼有籌碼, 而且操作的手法多元細膩, 除了台灣交易所的證期權外, 還有新加坡交易所的摩台, 由於只有台灣交易所有披露法人的籌碼動向, 所以本文將透過觀察外資的證期權籌碼變化, 來推估大盤的可能走勢.

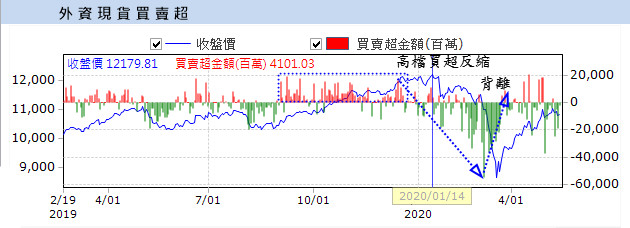

下跌波段中 (一月中到三月中左右) 外資現貨賣超最重的是在 3/9 的五百多億, 比大盤最低點 3/19 號早了一個多禮拜! 而且到三月底現貨買賣超跟大盤呈現高度背離, 應該是大盤落底的重要信號之一. 可以歸納出兩點: 外資買超收手防高點, 外資賣超收手低檔現. 以下繼續觀察外資期權.

由於期權是每月結算的所以它們的統計會呈現鋸齒狀, 不過以中長期的角度來看還是非常具有參考價值. 觀察上圖可以發現在去年 11 月初開始外資期貨未平倉淨額就一路下滑, 但是大盤卻是反向抬高形成背離! 另外一次背離是在三月初到三月下旬. 同樣歸納兩點: 外資期貨減碼防高點, 外資期貨加碼低檔現.

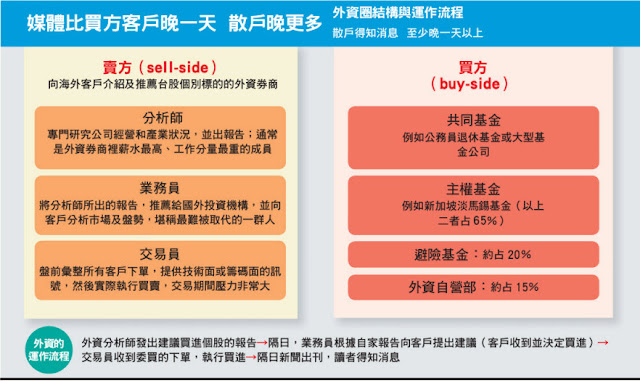

承上外資又可分為賣方與買方, 我們常聽到的什麼挪威, 阿布達比主權基金有決定權的是買方. 外資券商, 分析師等有建議權的賣方. 觀察外資現貨買賣超統計可以發現在今年的高點 (一月初到一月中的期間), 外資買超力道反而不如前面框起來的那個上升波段, 雖然還不算背離但已經算是警訊.

下跌波段中 (一月中到三月中左右) 外資現貨賣超最重的是在 3/9 的五百多億, 比大盤最低點 3/19 號早了一個多禮拜! 而且到三月底現貨買賣超跟大盤呈現高度背離, 應該是大盤落底的重要信號之一. 可以歸納出兩點: 外資買超收手防高點, 外資賣超收手低檔現. 以下繼續觀察外資期權.

由於期權是每月結算的所以它們的統計會呈現鋸齒狀, 不過以中長期的角度來看還是非常具有參考價值. 觀察上圖可以發現在去年 11 月初開始外資期貨未平倉淨額就一路下滑, 但是大盤卻是反向抬高形成背離! 另外一次背離是在三月初到三月下旬. 同樣歸納兩點: 外資期貨減碼防高點, 外資期貨加碼低檔現.

最後是觀察外資選擇權的多空, 可以發現外資選擇權高檔的反應時間似乎比證期還要超前許多, 早在去年的九月外資選擇權就跟大盤出現背離, 但是接下來大盤還是繼續上漲了一千多點, 相形之下精確度遠不如期現. 但是低檔背離則是跟期現相去不遠. 歸納兩點: 外期選擇權減碼看期現, 外資選擇權加碼低檔現.

新台幣520行情 還得看外資臉色

回覆刪除https://ctee.com.tw/news/exchange/268994.html

外資大退潮 今年賣超台股6,337億 創新高

回覆刪除https://www.chinatimes.com/newspapers/20200515000919-260202?chdtv

外資對於台股的控盤能力到底到達什麼程度?

回覆刪除https://phigroup.pixnet.net/blog/post/43711996

外資、外資券商不分?

回覆刪除https://www.cmoney.tw/notes/note-detail.aspx?nid=15149