從水泥產量數據來看, 根據中國國家統計局, 2021年 1-7 月全國累計水泥產量 13.53億噸, 年增 10.4%, 較 2019年 1-7月增長 6.5%, 兩年平均增長 3.2%; 7月單月水泥產量 2.06億噸, 年減 6.5%, 較 2019年 7月下降 3.1%, 單月水泥產量增速已連續三個月下滑.

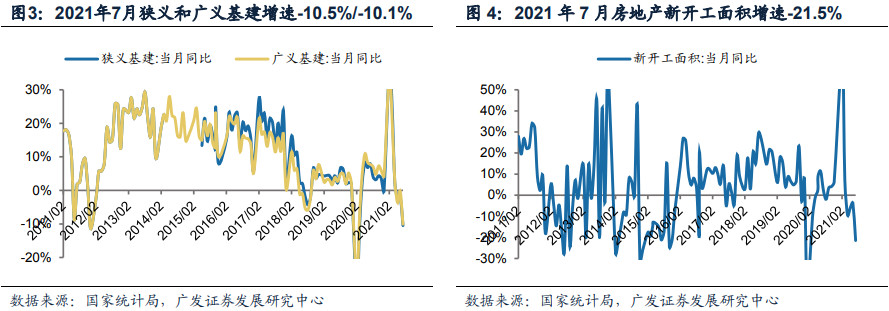

從下游需求來看, 基建和房地產新開工很少同步大幅下滑, 它們之間經常呈現蹺蹺板效應, 但今年上半年地產去杠桿和地方政府去杠桿同步進行, 同時轉向債發行較少, 使得房地產新開工和基建投資同步走差到歷史底部區域.

市場也在擔心中國水泥需求未來是不是要進入衰退期, 歷史比較已經失去意義; 我們可以從發達國家或地區中找比較. 從美日韓和台灣經驗來看, 目前中國水泥需求還是在平台期, 不會有中期趨勢性下滑風險.

從房地產新開工面積增速, 基建投資增速, 水泥產量增速, 水泥企業出貨率等數據反映 4-7 月份需求持續下滑, 7月份需求已處於歷史底部區域; 需求低預期帶來水泥價格 5月中旬到 7月底持續回落, 但水泥價格只是周期性回落.

8 月初以來, 中國水泥市場需求緩慢回升, 水泥企業出貨率 QoQ 提升 5%-20% 不等, 在需求尚未明顯啟動情況下, 華東, 華中, 華南, 西南等地水泥價格開始上漲, 沿江熟料價格也開始上調; 下半年旺季價格啟動越早, 漲價彈性越大.

水泥需求一直呈現低速增長態勢, 然而在這個期間由於行業供給端的改善, 水泥價格增長彈性明顯超過需求彈性; 在目前水泥行業中期供給邏輯不變, 需求周期見底的情況下, 可以預期未來水泥價格彈性有望明顯超過需求彈性.

7月底水泥價格見底, 水泥公司估值也同步見底. 根據 wind 一致預期, 7月底的時候水泥公司 2021 年 PB 大多接近或低於 1, EV/EBITDA 也大多低於 3.5, 和歷史估值相比, 水泥行業PE, PB估值都見到底部, 和水泥價格同步見底.

台泥 7月營收 83.1億元, 年減 11.4%, 月減 1.9%, 是近五個月低點, 累計今年前七月營收 583.4億元, 年增 0.3%. 亞泥 7月營收 64.7億元, 年減4.7%, 月減 6.1%, 是近五個月低點, 累計前七月營收 467.8億元, 年增 15.2%.

水泥價反彈 3檔西進水泥廠Q4迎高峰

回覆刪除https://ctee.com.tw/news/industry/505308.html

中國水泥報價跌深反彈,台泥、亞泥第四季旺季營運值得期待

回覆刪除https://news.sina.com.tw/article/20210817/39615458.html

台泥、亞泥7月營收 雙雙下滑

回覆刪除https://money.udn.com/money/story/5612/5665082

陸水泥淡季尾聲起漲,台泥、亞泥8月轉佳

回覆刪除https://www.moneydj.com/kmdj/news/newsviewer.aspx?a=fa3dc393-9963-4a41-89fa-12b3e9e261e8