5G 手機開賣 2020 年預計 2~3 億部. 2019H1 三星市占回暖, 除在全球推廣 Galaxy 減配版 A 系列外, 韓國 5G 加快推進亦有重要貢獻. 截至 2019 年 7 月底韓國建成 5G 基站 8.5 萬座, 5G 用戶超過 200 萬戶.

中性測算 2020 全球 5G 終端銷售 2.18 億部. 樂觀測算 2020 5G 手機銷量可能達 3 億部. 5G 網絡部署逐步推進, 當前主流終端廠商新規劃的手機大都支持 5G 功能, 我們預計 2019 銷量在數百萬部級別.

華為和三星作為 5G 供應商, 從研發, 測試, 適配等多方面具備協同優勢, 在早期一定程度上主導了 5G 基帶/終端商用節奏; 其他終端廠商原來主要依賴高通提供 5G 基帶方案, 未來在中低端產品可能使用聯發科方案.

目前商用的三款 5G 基帶晶片, 均採用外掛的方式, 即除 SoC 外需要額外的 5G Modem 晶片. 外掛 5G 基帶在技術上增加了網絡切換設計難度, 帶來硬件資源冗余, 運行功耗較大的問題. 5G SoC 2019 年底有望推出.

射頻前端包括功率放大器 PA, 低噪聲放大器 LNA, 濾波器 Filter, 開關 Switch, 天線調諧器 Rf-tuner 等. 5G 手機射頻前端複雜度顯著提升, 其單機價值量有望翻倍.射頻前端模組化趨勢明顯, 國產逐步替代.

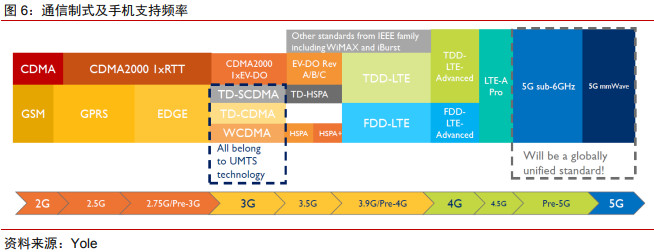

電磁屏蔽提出新的挑戰. 當前全球不同區域 2G~4G 多網並存, 5G 手機需要向前兼容, 支持的頻段需要從 4G 的 20 個提升到 5G 的約 50 個 (含毫米波), 手機內部電磁干擾/兼容(EMI/EMC) 的需求顯著提升.

SoC 中算力的持續提升是確定性趨勢, 5G 信息處理和數據計算工作量大幅增加, SoC 仍舊是最主要的發熱源. 5G 晶片的峰值耗電量是 4G 晶片的 2.5倍, 5G 手機平均功耗預計相比 4G 有 30% 左右提升.

手機散熱進入景氣周期, 市場空間有望翻倍. 目前手機端主要散熱技術包括導熱界面材料, 導熱片, 熱管/均熱板三類, 其中導熱片是 4G 手機主流方案, 在 4G 高性能手機上出現導熱片+熱管/均熱板的組合方案.

相較於金屬材料, 石墨具備高導熱系數, 高比熱容和低密度等性能優勢, 2011 年起大規模應用智慧手機, 目前已經成為消費電子領域主流的導熱片材料. 石墨烯具有更高的熱導率, 但成本相對較高.

熱管一般劃分為三部分: 蒸發段, 絕熱段和冷凝段. 均熱板 (VC) 工作原理與熱管類似, 差別在於熱管傳導方式是一維的, 而均熱板是二維的散熱效率更加高, 且可以覆蓋多個熱源, 在 4G/5G 手機逐步滲透.

熱管技術成熟較早, 在計算機/筆記本, 投影儀等領域廣泛應用, 目前超薄的熱管已經應用到手機終端, 單機價值量約 5 元. 均熱板成本較高且超薄款工藝難度較高, 目前多用在旗艦手機單機價值量在 10~15 元.

中性測算 2020 全球 5G 終端銷售 2.18 億部. 樂觀測算 2020 5G 手機銷量可能達 3 億部. 5G 網絡部署逐步推進, 當前主流終端廠商新規劃的手機大都支持 5G 功能, 我們預計 2019 銷量在數百萬部級別.

華為和三星作為 5G 供應商, 從研發, 測試, 適配等多方面具備協同優勢, 在早期一定程度上主導了 5G 基帶/終端商用節奏; 其他終端廠商原來主要依賴高通提供 5G 基帶方案, 未來在中低端產品可能使用聯發科方案.

目前商用的三款 5G 基帶晶片, 均採用外掛的方式, 即除 SoC 外需要額外的 5G Modem 晶片. 外掛 5G 基帶在技術上增加了網絡切換設計難度, 帶來硬件資源冗余, 運行功耗較大的問題. 5G SoC 2019 年底有望推出.

射頻前端包括功率放大器 PA, 低噪聲放大器 LNA, 濾波器 Filter, 開關 Switch, 天線調諧器 Rf-tuner 等. 5G 手機射頻前端複雜度顯著提升, 其單機價值量有望翻倍.射頻前端模組化趨勢明顯, 國產逐步替代.

電磁屏蔽提出新的挑戰. 當前全球不同區域 2G~4G 多網並存, 5G 手機需要向前兼容, 支持的頻段需要從 4G 的 20 個提升到 5G 的約 50 個 (含毫米波), 手機內部電磁干擾/兼容(EMI/EMC) 的需求顯著提升.

SoC 中算力的持續提升是確定性趨勢, 5G 信息處理和數據計算工作量大幅增加, SoC 仍舊是最主要的發熱源. 5G 晶片的峰值耗電量是 4G 晶片的 2.5倍, 5G 手機平均功耗預計相比 4G 有 30% 左右提升.

手機散熱進入景氣周期, 市場空間有望翻倍. 目前手機端主要散熱技術包括導熱界面材料, 導熱片, 熱管/均熱板三類, 其中導熱片是 4G 手機主流方案, 在 4G 高性能手機上出現導熱片+熱管/均熱板的組合方案.

相較於金屬材料, 石墨具備高導熱系數, 高比熱容和低密度等性能優勢, 2011 年起大規模應用智慧手機, 目前已經成為消費電子領域主流的導熱片材料. 石墨烯具有更高的熱導率, 但成本相對較高.

熱管一般劃分為三部分: 蒸發段, 絕熱段和冷凝段. 均熱板 (VC) 工作原理與熱管類似, 差別在於熱管傳導方式是一維的, 而均熱板是二維的散熱效率更加高, 且可以覆蓋多個熱源, 在 4G/5G 手機逐步滲透.

熱管技術成熟較早, 在計算機/筆記本, 投影儀等領域廣泛應用, 目前超薄的熱管已經應用到手機終端, 單機價值量約 5 元. 均熱板成本較高且超薄款工藝難度較高, 目前多用在旗艦手機單機價值量在 10~15 元.

供應鏈反駁 熱板訂單能見度已至明年中

回覆刪除https://news.cnyes.com/news/id/4383064

5G手機未必用熱板? 手機廠怎麼選?

回覆刪除https://www.moneydj.com/KMDJ/News/NewsViewer.aspx?a=e8ef99ce-c49f-4d66-a961-90abf50109d9

達邁去年以 PI 原料生產的石墨散熱片, 占營收比重已達 15%

回覆刪除https://news.cnyes.com/news/id/4384671

專業一流 分析文

回覆刪除多謝支持, 有興趣可以到 FB 一起討論.

刪除