可以說整個電子產業鏈都是建立在 PCB 之上, 在生產 PCB 的環節中, 電子銅箔是最重要的原材料, 是銅箔基板, PCB, 以及鋰電池制造中最重要的原材料, 被稱為電子產品信號與電力傳輸, 溝通的 "神經網絡".

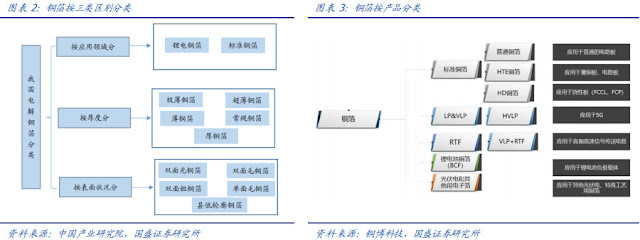

銅箔的分類非常多, 對應到應用領域方面主要分為鋰電銅箔和標準銅箔. 鋰電銅箔主要用於鋰電池的生產, 而標準銅箔則主要用於 PCB 以及 CCL 的生產. 台灣的金居主要生產電解銅箔, 其中薄銅箔占比約六成.

根據 Persistence 對全球電解銅箔市場的規模測算來看, CAGR 10.39% 的高增長率主要源自於 5G 時代對於現存電子產品市場的更新換代需求對 PCB 的拉動, 以及 5G 級別產品發展對於電池的更大需求.

對於電解銅箔市場的區域分布而言, 亞太地區占比約在 85%~90%. PCB 和電池占據了亞太地區銅箔使用量的超過 90%. 金居主要的客戶為 CCL (銅箔基板) , PCB, 主要銷售的地區為亞洲, 其次為台灣.

而中國則是亞太地區第一大銅箔生產國家, 雖然中國占據了最大的產量, 但高端銅箔的自供率很低. 例如用於半導體封裝基板用的銅箔, 尚未實現國產化. 對於 HDI 板而言, 海外企業占據了中國超過 70% 的市場.

CCL 占 PCB 生產成本的 25%, 銅箔占 CCL 生產成本的約 40%, 而銅球, 銅箔則共同又占據了 PCB 生產成本的 7%, 即所有含銅用品至少占據了 PCB 生產成本的 15%~20%. 銅價相當程度影響了 PCB 產業的價格.

PCB 生產所使用的銅箔主要採用電解法制成, 電解銅箔的工藝流程較長, 加工要求嚴格, 存在資本和技術壁壘, 行業集中度較高, 全球銅箔前十大生產商佔據七成的產量, 對整個銅箔行業的議價能力較強.

概念股有 "金居" 近年實行產品優化, 積極布局伺服器與通訊應用的銅箔, 公司看好今年的業績表現. "榮科" 是榮化轉投資的公司, 公司規劃 VLP (超薄銅箔) 產品也是看好今年表現. 股價對照有日本三井與大陸建滔.

銅箔的分類非常多, 對應到應用領域方面主要分為鋰電銅箔和標準銅箔. 鋰電銅箔主要用於鋰電池的生產, 而標準銅箔則主要用於 PCB 以及 CCL 的生產. 台灣的金居主要生產電解銅箔, 其中薄銅箔占比約六成.

根據 Persistence 對全球電解銅箔市場的規模測算來看, CAGR 10.39% 的高增長率主要源自於 5G 時代對於現存電子產品市場的更新換代需求對 PCB 的拉動, 以及 5G 級別產品發展對於電池的更大需求.

對於電解銅箔市場的區域分布而言, 亞太地區占比約在 85%~90%. PCB 和電池占據了亞太地區銅箔使用量的超過 90%. 金居主要的客戶為 CCL (銅箔基板) , PCB, 主要銷售的地區為亞洲, 其次為台灣.

而中國則是亞太地區第一大銅箔生產國家, 雖然中國占據了最大的產量, 但高端銅箔的自供率很低. 例如用於半導體封裝基板用的銅箔, 尚未實現國產化. 對於 HDI 板而言, 海外企業占據了中國超過 70% 的市場.

CCL 占 PCB 生產成本的 25%, 銅箔占 CCL 生產成本的約 40%, 而銅球, 銅箔則共同又占據了 PCB 生產成本的 7%, 即所有含銅用品至少占據了 PCB 生產成本的 15%~20%. 銅價相當程度影響了 PCB 產業的價格.

PCB 生產所使用的銅箔主要採用電解法制成, 電解銅箔的工藝流程較長, 加工要求嚴格, 存在資本和技術壁壘, 行業集中度較高, 全球銅箔前十大生產商佔據七成的產量, 對整個銅箔行業的議價能力較強.

概念股有 "金居" 近年實行產品優化, 積極布局伺服器與通訊應用的銅箔, 公司看好今年的業績表現. "榮科" 是榮化轉投資的公司, 公司規劃 VLP (超薄銅箔) 產品也是看好今年表現. 股價對照有日本三井與大陸建滔.

金居布局5G高階產品收成效 去年12月營收年成長98%

回覆刪除https://news.cnyes.com/news/id/4430299

榮科、金居 衝刺5G應用

回覆刪除https://udn.com/news/story/7253/4260583

供應緊張 支撐銅價持續走高

回覆刪除https://www.chinatimes.com/realtimenews/20200108004482-260410?chdtv